Суддя Івано-Франківського апеляційного суду Васильєв О.П. розглянув апеляційну скаргу головного бухгалтера ТОВ «Торговий сервіс» Миколи Ліщенка.

Івано-Франківський міський суд визнав Ліщенка винним в адміністративному правопорушенні, передбаченому ч.1. ст.163-1 КУпАП (Порушення порядку ведення податкового обліку, надання аудиторських висновків).

«Підсудний, будучи посадовою особою керівником та головним бухгалтером ТОВ Торговий Сервіс, порушив встановлений законом порядок ведення податкового обліку, а саме: занизив суми задекларованого податку на нерухоме майно, відмінне від земельної ділянки за 2019 рік; занизив суми задекларованого податку з плати за землю в частині орендної плати за 2019, 2020 роки; занизив суми задекларованого податку з плати за землю в частині земельного податку за 2020 рік, чим порушив п.п.266.7.5 п.266.7 ст. 266, п.286.2 ст. 286 Податкового кодексу України від 02.12.2010 року №2755-VІ (із змінами та доповненнями), та вчинив адміністративне правопорушення, відповідальність за яке передбачена ч.1 ст.163-1 Кодексу України про адміністративні правопорушення», - йдеться у постанові Івано-Франківського міського суду суду.

Читайте також: Суд оштрафував бухгалтера центрального ринку Івано-Франківська, якого звинуватили у заниженні податків

Внаслідок рішення суду першої інстанції, бухгалтер був оштрафований на 85 гривень, а також повинен був сплатити 536 гривень судового збору. Бухгалтер з рішенням не погодився і оскаржив його в апеляційній інстанції.

«Апеляційний суд вважає, що формулювання обвинувачення у протоколі про адміністративне правопорушення, не відповідає диспозиції ч.1. ст.163-1 КУпАП, оскільки не є конкретним і в ньому не вказані обставини, які мають істотне значення для розуміння суті пред'явленого обвинувачення. Зокрема, у протоколі про адміністративне правопорушення не зазначені дані щодо часу та місця вчинення правопорушення, способу вчинення правопорушення, які свідчать про заниження правопорушником суми задекларованого податку сплати за землю в частині орендної плати та вказують на розмір податку, який повинен був зазначений за конкретні земельні ділянки по відповідним договорам оренди та дані про невідповідність цих сум у податкових документах», - йдеться у рішенні Апеляційного суду.

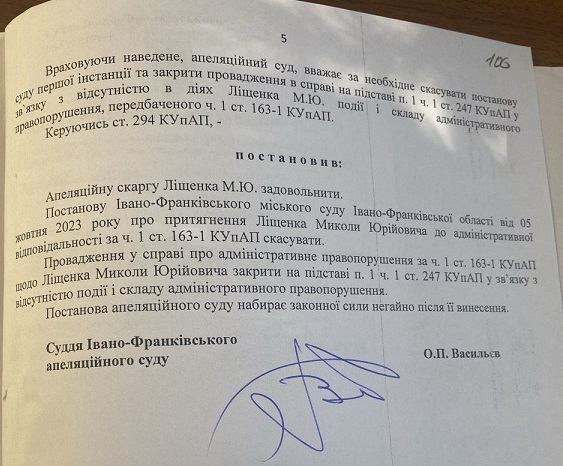

Враховуючи наведене, апеляційний суд вирішив скасувати постанову суду першої інстанції та закрити провадження у справі у зв'язку з відсутність у діях Ліщенка М.Ю. події і складу адміністративного правопорушення, передбаченого ч.1. ст.163-1 КУпАП.

Приєднуйтесь до нашого каналу в Телеграмі та сторінки у Фейсбуці, щоб дізнаватись про найважливіші новини.